行为宇宙住房租赁市集的主阵脚,一线都市正在加快保护性住房系统、完满计谋机造、辅导市集强壮有序发扬等方面起着踊跃的引颈感化。为此,基于ICCRA最新颁布的《中国住房租赁市集发扬蓝皮书·2024年》与仍然正式上线的中国住房租赁市集运营数据库——Leading Data by ICCRA可视化版本,咱们此次带来对宇宙四个一线都市住房租赁市集正在昨年发扬情状的仔细理会。

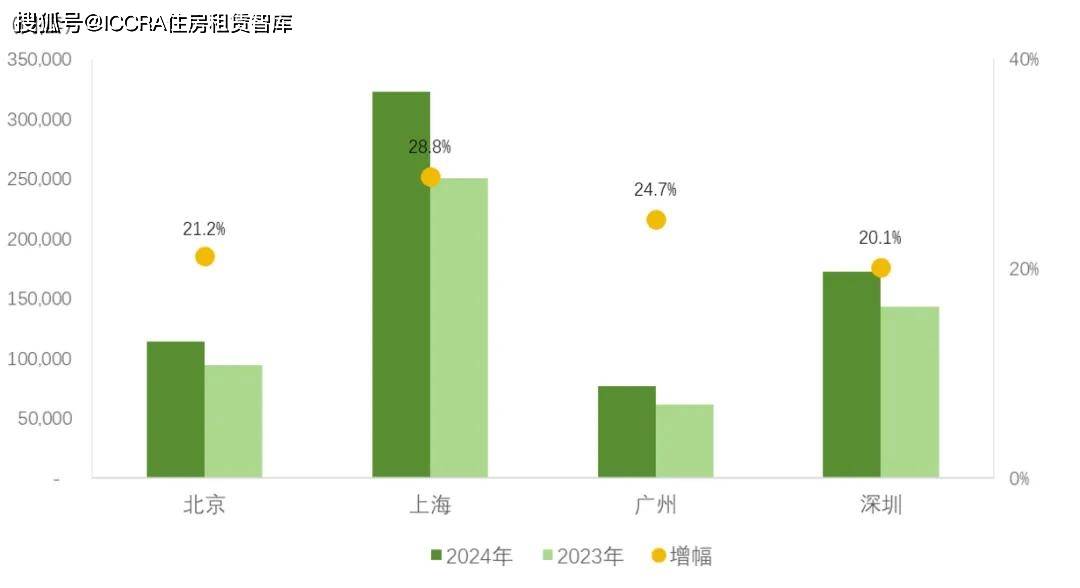

北京、上海、广州、深圳四个一线都市的机构化集合式租赁住房界限一共约68.6万间,相较于2023年的四城总量同比填补了25%。整个来看:

■上海界限居首,一共322,459间(套),正在四城总量中已占比近半。其增速同样领跑其他都市,同比填补了28.8%。

■深圳和北京分炊二、三位,界限总量阔别为114,129间(套)、172,279间(套),增速依旧正在20%-21%支配。

■广州市集界限只管正在四城之中起码,为76,954间(套),亏空上海市集的四分之一,但增速较明显,到达了24.7%。

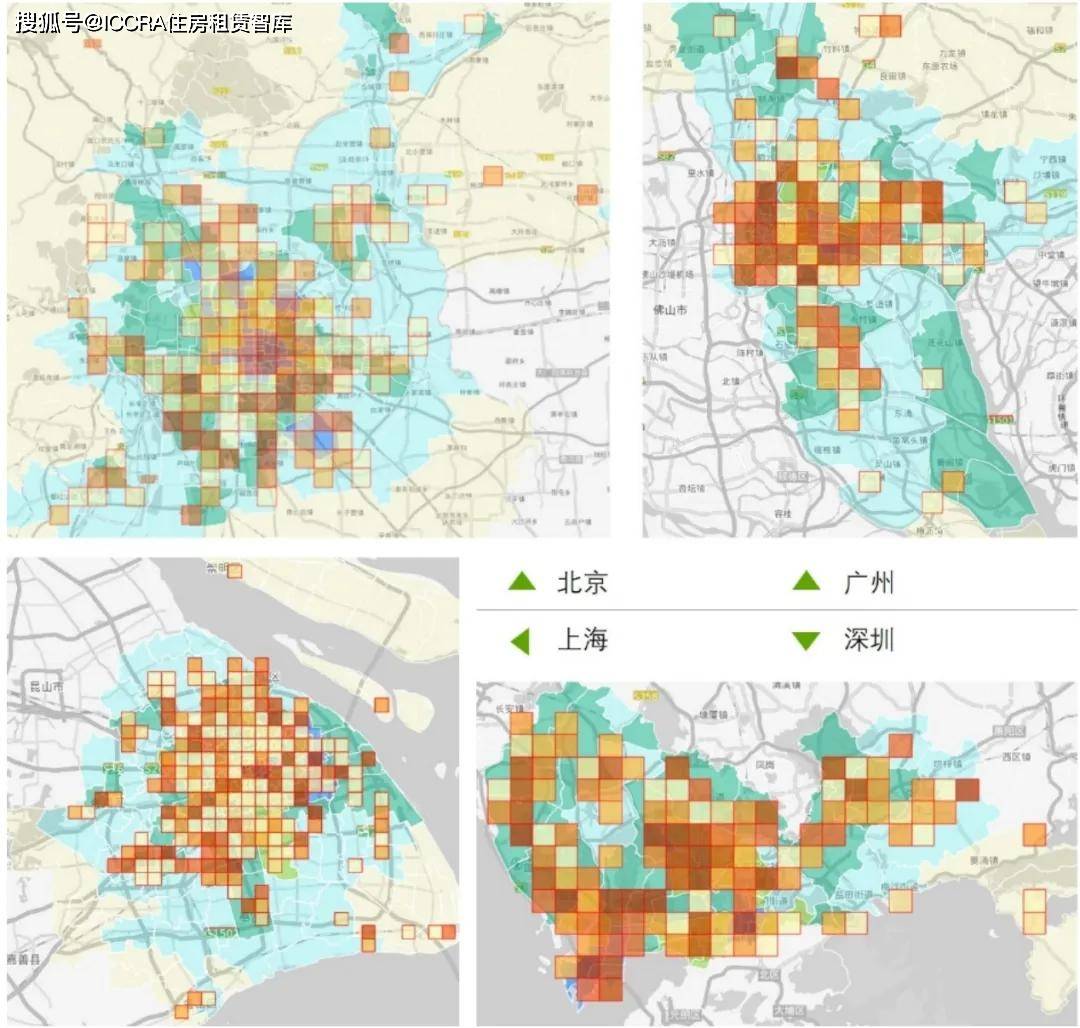

从各城产物的空间构造来看,租赁住房从分散正在古板中央区为主的“主题集聚”形式,逐步向“资产导向的多中央”转型,满堂随资产主导造成市集梯度方式的特质趋同。

释义:以3公里畛域造成一个网格单位,橙色代表供应界限,色彩越深,该区域供应界限越大,反之亦然。

一线都市租赁住房分散已逐步造成“资产—就业—租住”的产城统一闭环,他日供应的增量目标照旧很大水平上要基于“资产锚点”预判。

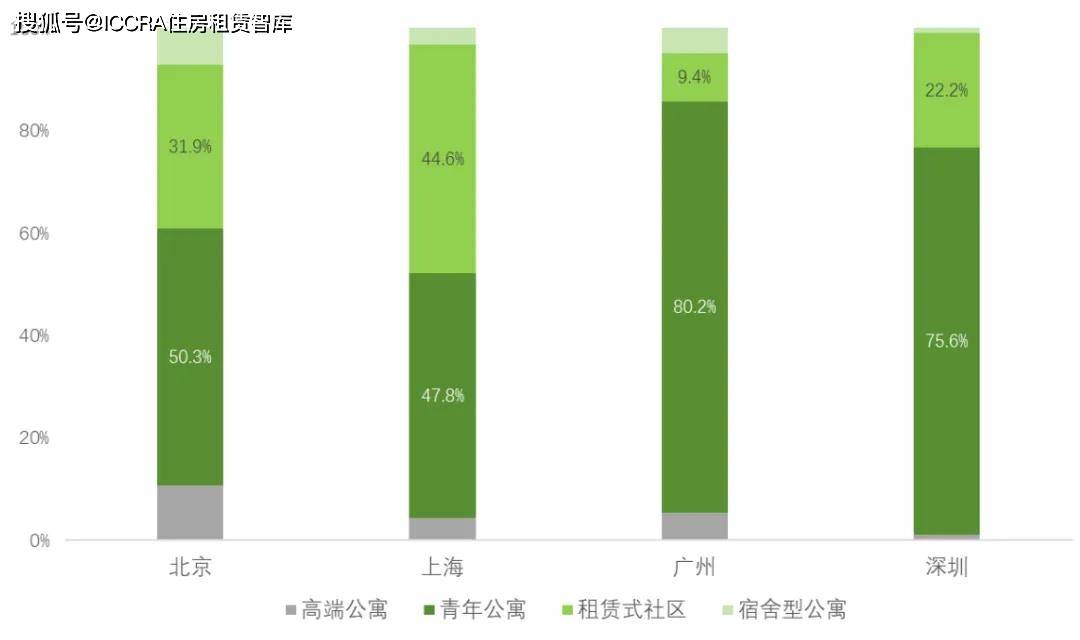

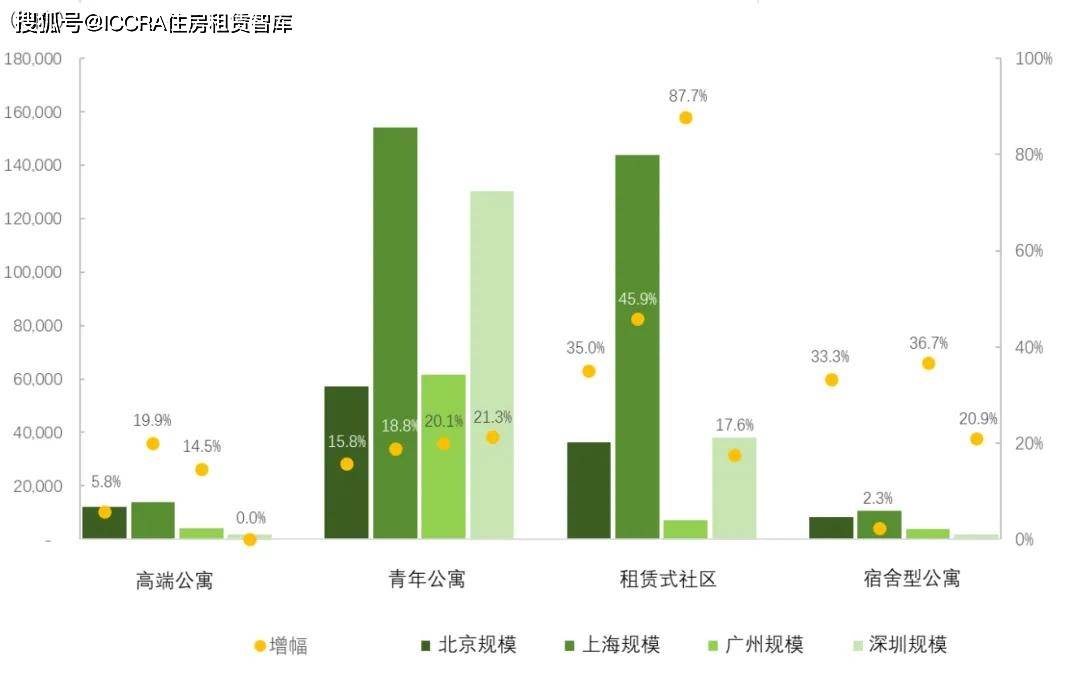

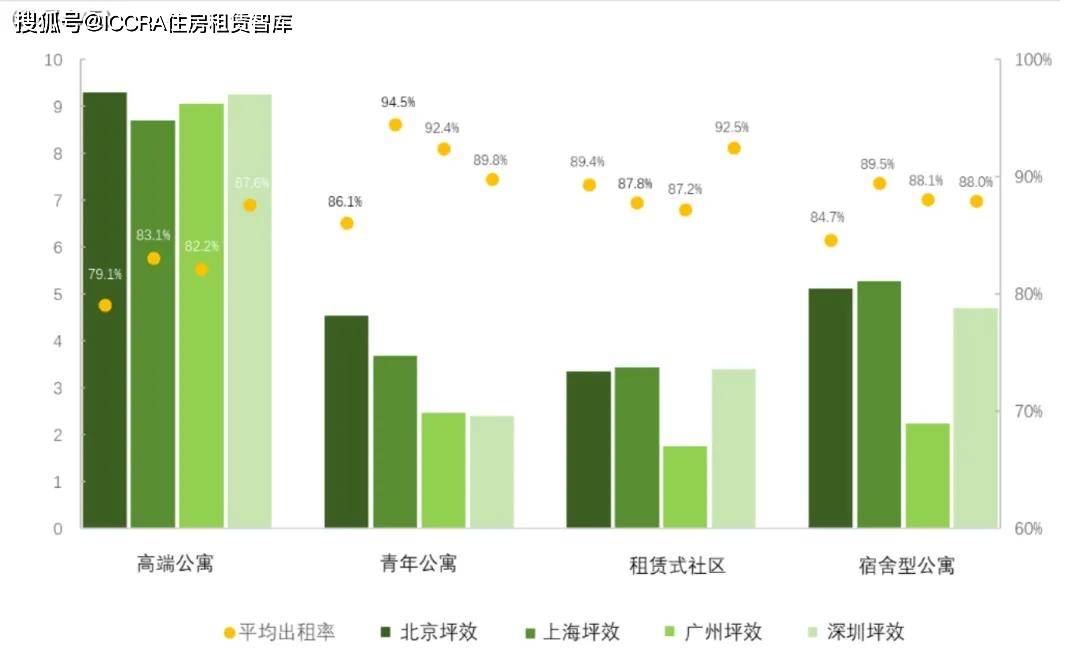

正在产物形式方面,各个都市均有主导型产物。此中,契合资产人丁刚性需求的青年公寓起到了异常要紧的感化,并依旧安静的界限扩展态势。

别的,上海络续迎来专项用地修复保租房项宗旨入市,租赁式社区界限增幅明显。广州正在2024年同样迎来租赁式社区的大幅拉长。

正在ICCRA的「EILT区域分级模子」中,青年公寓、租赁式社区项目多分散于3级-4级区域,四个一线都市简直都适应这一趋向。

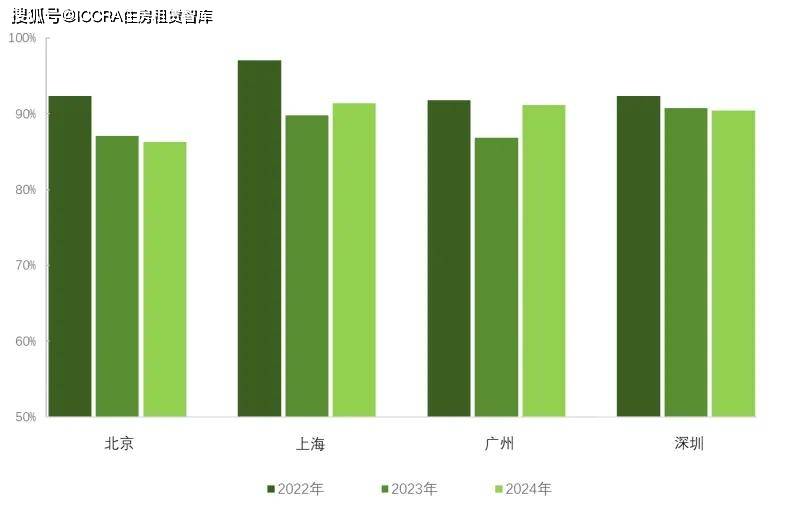

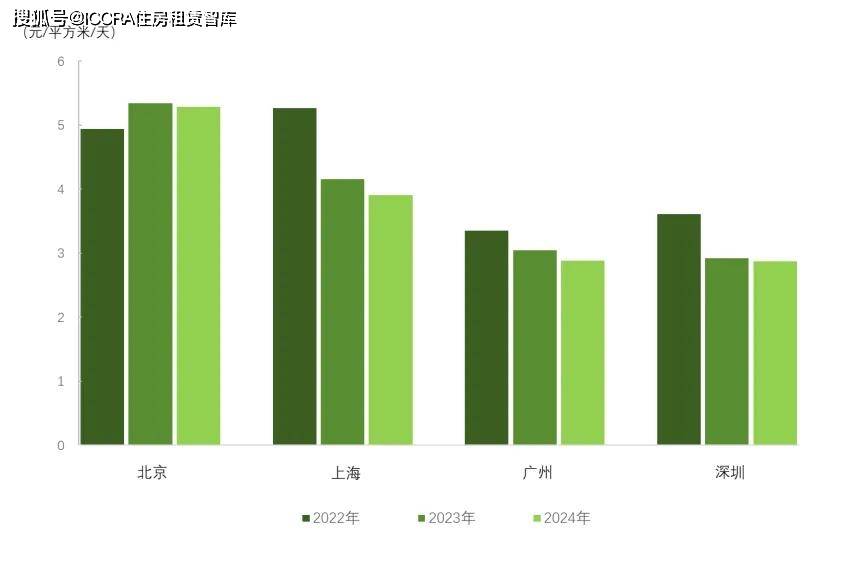

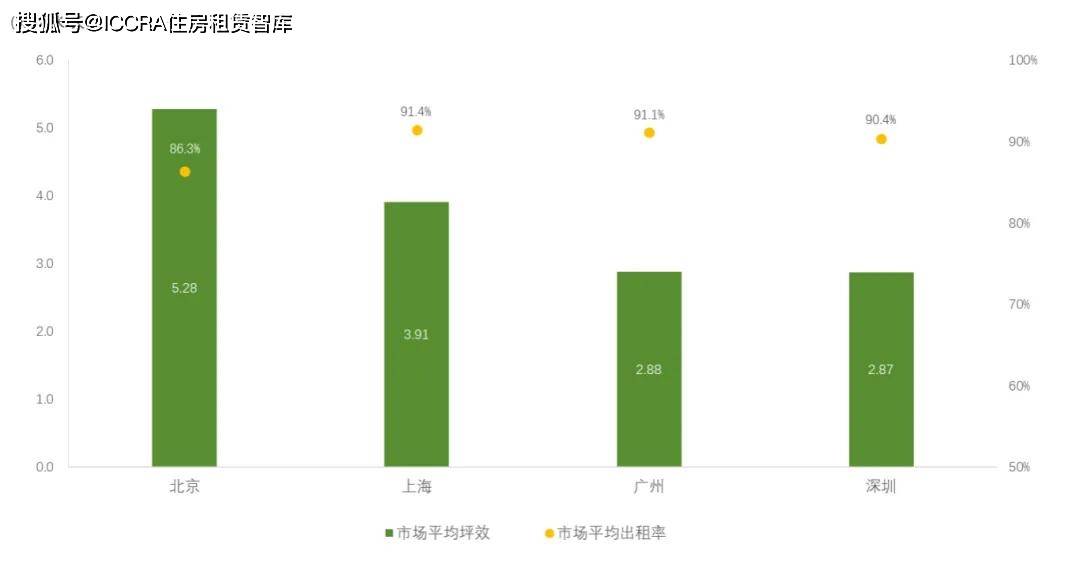

出租率方面,北京、深圳略有降落,上海和广州依旧稳中有升形态。而正在市集均匀房钱坪效方面,四城均较上一年有所下滑,“以价换量”已正在局限区域市集多有爆发。

横向比较来看,沪穗深三城2024年均匀出租率依旧正在90%以上程度,北京微降至86%支配。但北京均匀坪效当先其他都市,到达5.28元/平方米/天。上海市集均匀坪效靠拢4元/平方米/天,广州和深圳靠拢3元/平方米/天支配的程度。

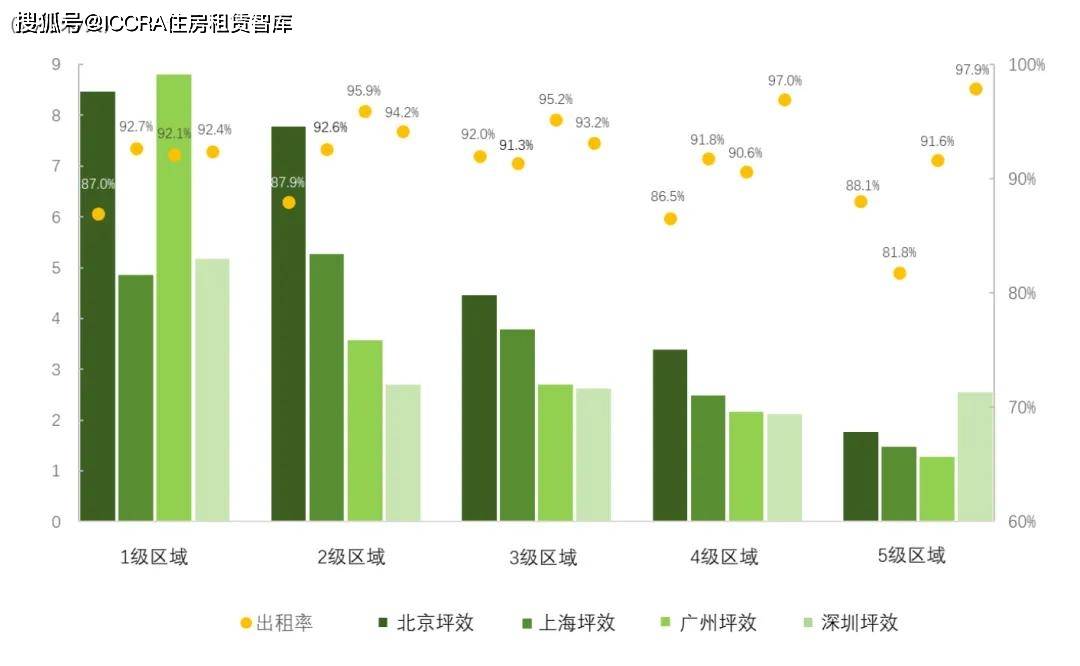

整个到「EILT区域分级模子」中,北京、广州两地的1级区域要紧以高端公寓为主,房钱坪功用够依旧正在较高程度,上海、深圳因为同级区域内产物类型较为多元,肯定水平上缩减了该区域坪效程度。

广州2-4级区域是青年公寓、租赁式社区等产物的要紧构造地,正在迎来较多新增供应的同时,需求端目标照旧安静,申明该类型产物较好地餍足了区域内刚性需求。

差别产物线方面,上海租赁式社区迎来提供顶峰,但照旧依旧了该类产物较高的坪效程度,显示了较强的市集韧性。深圳青年公寓入手面对较大策划压力,同时也正在极少区域映现出“量价齐稳”的踊跃信号。如深圳正在3级区域的青年公寓,得益于局限原中低品格的“二房主”项目闭店,达成了“量价齐涨”。

2024年,一线都市机构化集合式租赁住房市集正在界限扩张中显示出分解趋向。本年,遵照各都市一连填补保护性住房提供的策划,深圳、北京、上海将阔别修复筹集保租房4万套、5万套和7万套,广州筹筑量则将到达10万套,加之其他类型产物的入市,满堂市集还将面对较大挑拨。

奈何从产物和运营方面擢升房钱坪效,奈何寻找到驱动恒久价格的不同化供职及新政策,是下一阶段各方运营主体体贴的主题。

Leading Data by ICCRA(中国住房租赁市集运营数据库)已掩盖宇宙中心16城,可供给多达30余个维度的定造版本供职,闭 注ICCRA(GZH)!

《中国住房租赁市集发扬蓝皮书·2024年》现已颁布,明白更为总共的行业动态与数据新闻。返回搜狐,查看更多