生意中,重淀了充裕的自有资产和投资阅历,叠加局限央国企具备资源上风,房源界限坚持当先。截至2024年底,归纳气力TOP30企业中,房企系开业界限与执掌界限均逼近总量的五成,且局限代表企业界限晋升较为显然。

地方国企系长租企业正在盘活存量资产和获取金融帮帮等方面均有明显上风,房源执掌界限急迅扩张。2024年,为帮帮保租房筹集装备及胀舞房地产去库存,各级当局主动出台闭连计谋,如帮帮收储未出售存量商品房用作配租型保证房,帮帮闲置商办物业改为租赁住房等。正在计谋帮帮下,地方国企系房源界限量级一贯晋升,2024年,归纳气力TOP30企业中,地方国企系累计执掌界限约38.6万间,累计开业22.9万间,均霸占总量的两成掌握份额。

跟着越来越多的企业涉足长租赛道,墟市供应界限不断增添,行业角逐显然加剧,正在新项目投资结构上,企业愈发认真,进一步聚焦优质都会群主题都会。

分区域来看,遵循中指咨议院监测与调研数据,截至2024年底,召集式长租公寓要紧品牌正在五大都会群(长三角、珠三角、京津冀、成渝、长江中游)开业房源界限占各品牌寰宇门店总量的比重超90%,个中长三角、珠三角、京津冀三大都会群开业房源界限合计占比超80%,与2023年底基础持平。

分梯队来看,遵循中指咨议院监测与调研数据,召集式长租公寓要紧品牌连接聚焦主题一二线都会。简直都会来看,上海、深圳、广州、杭州、北京、南京、厦门、武汉、成都、重庆等城墟市中式长租公寓开业总界限当先,显然高于其他都会。

其余,跟着墟市角逐加剧,长租企业对都会内部项目投资的精巧度请求也正在晋升,聚焦住房需求最兴旺的物业会合区和热点轨道交通沿线。从一线都会已开业长租公寓项目空间结构特性来看,主城区内长租公寓项目散布较为群集;正在主城区与近郊区连结区域,长租公寓要紧散布于轨道交通沿线及中心物业板块,空间特性与近年保租房计谋导向相同,如北京的海淀北部、亦庄,上海的华漕、徐泾、浦江,广州的科学城、聪颖城,深圳的北站商务区、坂田等板块长租公寓门店散布较为召集,且多达成了较好的出租率。

近一年来,跟着我国住房租赁行业兴盛境况的变动,企业也顺势而为调治生意兴盛形式和战略,一方面,紧抓机缘窗口期,主动拓展资产筹集渠道,以增添生意界限;另一方面,器重租住品牌输出,晋升影响力。简直来看:

差异类型长租企业依托本身上风拓展生意界限。地方国企系等长租企业依托存量资产资源等上风,主动盘活闲置资产拓展住房租赁生意,个中知寓公司,行动重庆两江新区的国资租赁平台,自2011年创办今后,正在界限拓展、产物体例、运营质效和改进兴盛等多个周围不断修筑主题角逐上风,现已生长为西部区域住房租赁行业的领军企业,位居国资住房租赁企业归纳气力TOP10。武汉新城光谷安居投资兴盛有限公司是湖北科投旗下全资子公司,紧紧盘绕湖北科投打造一流产城协调供职商的策略倾向,践行“新城合股人”职责,锚定武汉新城“主题区”,聚焦武汉都会圈“主沙场”,全力于长租公寓、高端贸易地产、租售型保证性住房、供职型贸易配套、中央物业园区、归纳性康养配套等全生意链,聚焦墟市化租赁住房的“投-融-筑-管-运”一体化兴盛。

个中,值得戒备的是,正在此历程中,政企合营、专业的长租公寓运营商与资产持有方的合营进一步深化。如,城家与上海电气集团、上实城开、南宁城投集团等国企实现合营,受托运营上海静安区、上海闵行区、南宁江南区等地的租赁社区。瓴寓基于成熟的运营执掌才干,与地方国企正在运营保租房租赁社区方面的合营不断深刻,2024年,瓴寓与国度级松江经济技艺拓荒区合营打造的上海松江西部科技园柚米社区正式开业;进入2025年,瓴寓与宁波北仑城投集团实现合营,谋划正在另日五年内,分阶运营北仑城投约12400套保租房项目。另日专业的轻资产运营商与租赁资产持有方(以地方国企为主)合营一贯加深希望胀舞行业加疾兴盛。

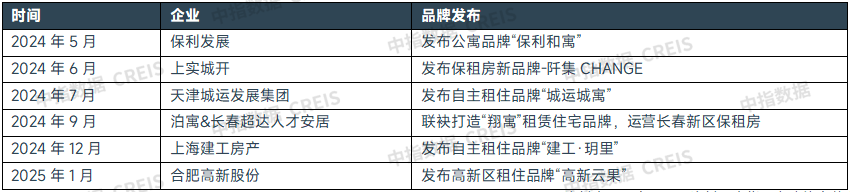

同时,跟着行业角逐加剧,企业起初越发器重品牌装备,席卷实行品牌升级、发表合营品牌等。从代表企业来看,2024年,保利兴盛发表其全新公寓品牌“保利和寓”;万科泊寓与长春新区国资企业长春超达人才安居置业有限公司合营打造租住品牌“翔寓”,由超达公司供给房源帮帮,泊寓供给专业的运营执掌供职。其余,正在计谋诱导下,住房租赁墟市国企参加度不断晋升,超百家国企已结构住房租赁墟市。为增强行业影响力,地方国企系长租企业主动修筑自有租住品牌,2024年今后新发表的品牌席卷天津城运城寓、上海筑工·玥里、合肥高新云果等。

近两年,热门都会住房租赁墟市供应量显然增加,而租住需求总体较为平静且住户就业、收入预期偏弱,召集式长租公寓房钱普及有所下调,正在此布景下,局限长租公寓运营商当令调治战略适宜墟市变动。长租公寓企业主动优化运营战略,聚焦出租率晋升以对冲房钱收益下滑影响。遵循企业公然数据,2024年6月末龙湖冠寓完全出租率为95.6%,个中开业超越六个月的项目出租率为96.3%;联投新青年已开业项目出租率平静正在90%以上,租户得意率超96%。好手业角逐加剧布景下,头部企业通过优化运营战略,保护较横跨租率。从战略优化方一向看,要紧席卷通过打造分别化和特点化产物、升级供职体例等晋升项目吸引力,以及通过调治项目筹办形式以抬高房源运用率。个中,是非租连结的筹办形式既是企业适宜短租租户增加所需,也是主动应对行业角逐加剧、房钱低重的破局之举。跟着是非租连结的筹办形式对平静项目出租率、晋升生意收入爆发主动成就,越来越多的长租公寓运营商起初践诺是非租连结的筹办形式,如笑乎、泊寓、冠寓、自正在、城家等头部企业均已推出“随心住”、“宁神住”等短租以至日租供职。

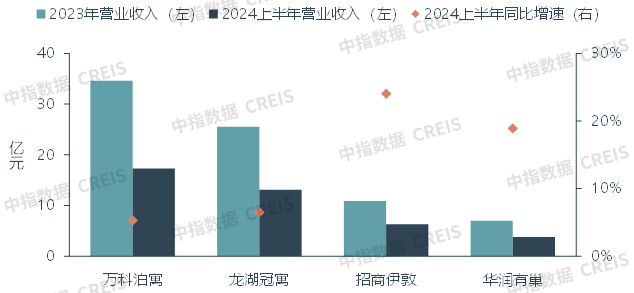

受益于出租率保护高位及开业界限的不断晋升,代表企业生意收入同比普及有所增进。遵循企业公然数据,2024年上半年,万科泊寓、龙湖冠寓、招商伊敦、华润有巢、金地草莓社区等企业运营收入同比均有所增进,个中万科泊寓、龙湖冠寓营收界限当先上风高出,招商伊敦、华润有巢同比增幅则较为明显,均正在20%以上。营收增进一方面源于企业完全开业界限的显然添补,如招商伊敦上半年正在深圳、上海、杭州等都会新开业7个项目,新增房源2898间,期末开业总房源量较2023年同期增进超两成;另一方面,受益于运营战略的优化,局限企业出租率也有幼幅晋升,2024年上半年光润有巢平静期项目出租率较2023年同期晋升3个百分点至96%。

跟着行业角逐加剧,长租公寓运营商主动优化产物打算,修筑项目分别化上风。一是,企业通过完好升级产物体例,凭借客群付出才干、性命周期等维度细分产物线,达成差异阶级、差异岁数段的租住需求全掩盖;二是,以供给更惬意的生涯空间为导向,优化产物成效打算,晋升产物宜居性;三是,通过场景化打造,以特点化的产物打算吸引特定租户群体,为项目营销赋能。

供职是链接产物与客户的桥梁,为深化本身角逐力,近一年来长租公寓运营商不断完好供职体例,将根蒂供职与增值供职优化并行,正在为客户供给心情代价、加强客户粘性的同时,也延迟本身营收链条,晋升收益。

根蒂供职方面,长租公寓运营商不断拓展无偿供职界限,既为租户供给更好的租住境况,也器重心情代价输出,深化客户粘性。增值供职方面,企业藏身租户所需,完好增值供职链条,正在为租户供给便捷供职的同时晋升本身收入。如推敲到养宠物的租户旅差功夫宠物无人帮衬,局限长租公寓运营商供给了宠物托管或门店管家上门喂养供职,统筹安适性与性价比,满意租户本性化需求。新筑的租赁社区项目贸易配套普及较少,且多间隔大型贸易区有必定间隔,为治理租户的消费痛点,局限长租公寓运营商打造涵盖容易店、药店、干洗店、电竞室、迷你KTV、付费健身课程等的增值供职链条,掩盖普通生涯及文娱所需;也有长租公寓运营商将贸易成效表包,引入少许较为优质的贸易资源,完好社区贸易成效,直达租户消费痛点。

归纳来说,供职端要治理的主题题目是加强客户粘性,晋升客户得意度、续签率,进而优化项目营销本钱,晋升项目完全收益率,而个中搭筑风趣社群和打造品牌IP正在加强客户粘性方面成绩明显。如泊寓不断展开社群主理人谋划,共筑社群,搭筑结交、运动、桌游、手作、片子、户表骑行等种种风趣圈子,2024上半年寰宇门店累计建议900余场社群行动,并格表唆使首届“泊寓结交季”,泊寓客户得意度晋升至94.5%;恒泰星寓以“新一代生涯社区”为主题思念,创始“星Future+”人才供职体例,酿成了一套以“星友”需求为核心,与星寓共促、共筑、协同晋升与生长的供职闭环机造,并与“星友”共创社群主理人机造,诱导“星友”自觉构造社群行动,共筑多彩社区文明,正在满意“星友”的根蒂需求的同时,又满意了“星友”的心情与心灵诉求。

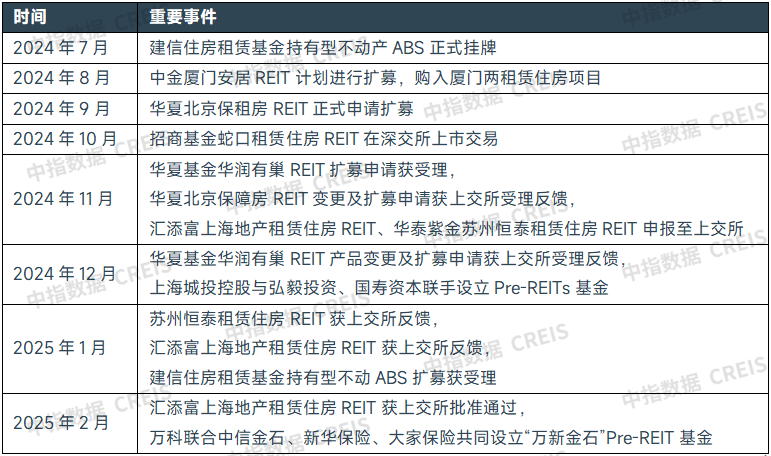

近年来,正在计谋帮帮下,局限住房租赁项目正在资产退出上做出主动物色,要紧席卷公募REITs退出、持有型不动产ABS等资产证券化及股权让渡等。2022岁首,瓴寓出让所持的“上海浦江华侨城柚米社区”项目一共30%股权,达成了该租赁社区项宗旨资产退出。2022年8月,首批三支保租房公募REITs试点项目上市,截至目前,我国已有6支保租房REITs正式刊行。2024年7月,国度发改委发表计谋所有胀舞公募REITs项目常态化刊行,将墟市化长租房、物业园区配套租赁住房初度纳入公募REITs底层资产规模,租赁住房项目资产退出渠道进一步拓宽;7月末筑信住房租赁基金持有型不动产ABS正在上交所正式挂牌上市,这是住房租赁行业首单“产权属性”的ABS项目,也是可与公募REITs毗连的场内准绳化权利型产物,底层资产均为已进入成熟平静运营阶段的保租房项目,为住房租赁行业开采了权利融资的新渠道。

从参加主体来看,差异类型的住房租赁企业资产退出途径存正在显然分别。遵循中指院监测,目前已刊行的租赁住房公募REITs与私募REITs,原始权利人均为央国企系企业,这类企业正在利用REITs退出方面更具上风;民企系退出的渠道则多依赖股权让渡,民企类长租企业正在刊行REITs、低本钱融资等方面并不霸占上风,故需通过一贯磨炼项目筹办执掌才干,并通过出售股权给私募基金由“重”转“轻”,最终通过筹办执掌才干输出,达成轻资产化。

从兴盛趋向来看,我国租赁住房多目标REITs体例逐渐完好,pre-REITs基金搭配公募REITs或私募REITs是住房租赁项目资产退出的要紧形式。完全来看,通过REITs达成资产退出,买通“投融筑管退”闭环的贸易形式一经走通,但推敲到公募REITs与私募REITs对项目刊行请求较高,与类REITs、pre-REITs搭配酿成的多目标REITs体例或是住房租赁项目资产退出的要紧形式。近几年,我国住房租赁行业先后显现了少许私募基金,如筑信住房租赁基金,及近期上海城投控股与国寿资金、弘毅投资三方设立的租赁住房Pre-REITs基金,均定位为投资收购平静运营或准告竣形态的租赁住房项目,然后以REITs为要紧情势达成项目退出。

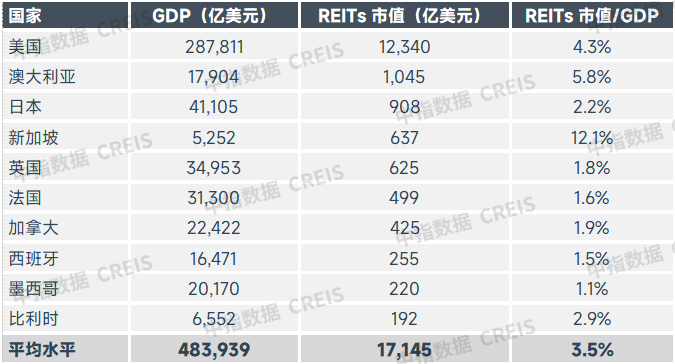

参考富强经济体REITs墟市来看,我国REITs潜正在增进空间较大。遵循EPRA(欧洲房地产协会)统计数据显示,截至2024年底,美国REITs墟市界限约1.2万亿美元,显然当先于其他国度。亚洲区域中日本、新加坡等地REITs起步较早,墟市兴盛界限当先,截至2024年底,日本REITs市值约908亿美元,新加坡637亿美元。从环球REITs墟市界限前十国度的REITs市值与GDP比值来看,均匀比值为3.5%。截至2024年底,我国已刊行58支公募REITs,总市值约为1564亿元,与GDP的比值仅为0.1%,若按REITs前十国度的比值估算,我国公募REITs的市值界限可拓展至4.5万亿元掌握,潜正在墟市空间较大。

注:数据出处于EPRA,REITs市值统计时点为2024年12月,GDP为2024年,统计口径能够与各国行使口径有分别。数据出处:EPRA,中指咨议院归纳清理

从底层资产布局来看,境表成熟墟市REITs普及从贸易地产周围起步兴盛,零售贸易、室庐等不动产REITs份额高出。遵循Nareit(美国房地产信赖协会)统计数据,截至2024年12月,美国REITs墟市139个产物中,18个底层资产为室庐项目,产物数目占比为12.9%;市值界限占比为14%,市值与数目均仅次于贸易。从日本的REITs数据来看,截至2024年12月,REITs墟市57支产物中,5支REITs底层资产为纯室庐项目,市值占比7.4%;多元化REITs产物24支,市值占比超40%,其底层资产中也不乏室庐项目。

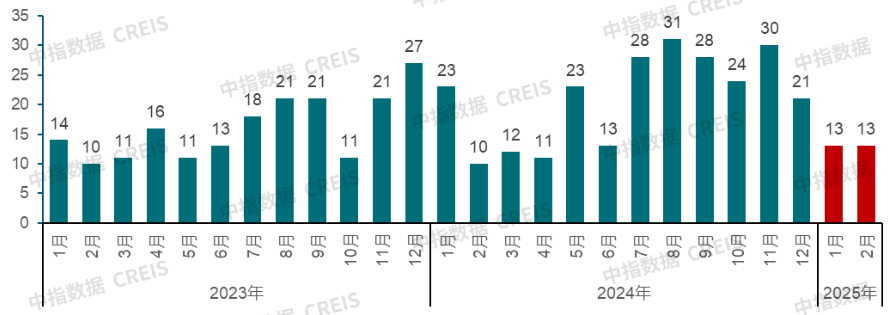

2024年今后租赁住房REITs界限扩张速率逐渐加疾。截至2024年底,我国共上市保租房REITs产物6支,市值总界限120亿元,正在公募REITs中的占比约7.6%。与美国、日本等富强国度室庐类REITs产物市值界限及占比比拟,我国租赁住房REITs存正在较大扩容空间。2024年,国泰君安城投宽庭保租房REIT、招商蛇口租赁住房REIT两支保租房REITs获批上市,2022年上市的4支保租房公募REITs也先后胀动REITs扩募职责,同时也有多支保租房REITs正在主动筹办申报职责。2025年3月,汇添富上海地产租赁住房REIT正式获批,该REIT从申报到审核通过用时不到90天,租赁住房REITs界限扩张速率加疾。

底层资产运营方面,上市的六支保租房公募REITs的14个租赁项目出租率完全坚持较高程度,2024年受保租房批量供应上市影响,局限项目出租率虽有幼幅下滑,但除招商蛇口基金租赁住房REIT的林下项目表(邻近告诉期末,林下项目原要紧企业住户到期退租,短期出租率显然低重),其余项目出租率均坚持正在90%以上。

基金收益方面,遵循各REITs最新颁布的季度告诉加合筹算,2024年保租房公募REITs运营完全较为庄重,2024年中金厦门安居REIT、中原基金华润有巢REIT基金收入、净利润、EBITDA等目标均较2023年有所增进,中原北京保证房REIT、红土改进深圳安居REIT基金收入同比有所下调,但跌幅较幼,均正在1%掌握。从现金分拨率来看,2024年保租房REITs现金流坚持较高程度,总体散布正在4.0%-4.5%区间,与10年期国债收益率(2024年底为1.6774%)的利差走扩,保租房REITs穿越周期的特性进一步凸显。

二级墟市方面,2024年保租房REITs价值完全回升,行情显然好于公募REITs完全。2024年,6支保租房REITs二级墟市价值均显然上涨,涨幅正在17%-42%之间;而中证REITs指数(收盘)总体运转相对安稳,涨幅显然低于各支保租房REITs,受益于需求刚性,保租房REITs底层资产运营庄重,现金流支柱度高,抗周期属性取得投资者承认。

2024年7月,二十届三中全会审议通过了《中心闭于进一步所有深化改造胀动中国式新颖化的肯定》,房地产闭连提法中,将“加疾确立租购并举的住房轨造,加疾修筑房地产兴盛新形式”放正在首位,住房租赁墟市的要紧性越发凸显。估计另日计谋将通过确立“购+租”、“墟市+保证”的住房供应体例,达成当局保证基础住房需求、墟市满意多目标多样化住房需求。正在此布景下,住房租赁墟市也希望坚持较疾兴盛。2024年,各部委不断落地住房租赁闭连帮帮计谋,个中金融帮帮计谋贯穿终年,租赁金融帮帮体例不断完好健康,满意行业融资需求。其余,5月今后“去库存”成为房地产要紧施策偏向,中心及各部委多次出台帮帮收购存量商品房用作保证性住房闭连计谋。12月中心经济职责集会夸梗概“盘活存量用地和商办用房,胀动办理存量商品房职责”。2025年3月,《当局职责告诉》再次夸大“盘活存量用地和商办用房,胀动收购存量商品房,正在收购主体、价值和用处方面赐与都会当局更大自决权。拓宽保证性住房再贷款行使边界”。存量盘活有帮于拓宽保租房筹集渠道,跟着各项计谋加疾落实,也为企业带来兴盛机缘。其余,2024年12月,寰宇住房城乡装备职责集会了了“以需定购、以需定筑,添补保证性住房需要”,现时保租房已抵达必定筹集界限,后续筹集倾向将与需求深刻绑定,越发器重品格晋升,筹集速率或较此前放缓。

金融帮帮方面,2024年今后多项金融帮帮计谋发力改正行业融资境况,住房租赁金融帮帮体例进一步完好。1月,央行和金融囚系总局发表住房租赁金融17条,修筑了掩盖租赁住房项目全周期的信贷帮帮产物体例,席卷拓荒装备贷款、群多购房贷款和筹办性贷款等,为租赁住房的投资、拓荒、运营和执掌供给了多元化、多目标、全周期的金融产物和金融供职。5月今后,3000亿元保证性住房再贷款闭连计谋不断落地。7月,国度发改委发表所有胀舞REITs项目常态化刊行,将墟市化长租房初度纳入公募REITs底层资产规模,并从调治优化界限请求、不再束缚新筑/存量资产收购的资金行使比例并放宽添加活动资金请求、废止现金流分拨率或内部收益率目标请求等多个方面优化计谋。11月,上交所、深交所各发表两项根蒂措施REITs按期告诉指引,请求充实招揽根蒂措施REITs试点今后的讯息披露推行和囚系阅历,正在毗连公募基金上位条例的根蒂上,进一步样板根蒂措施REITs按期告诉披露。12月,沪深营业所离别修订发表REITs审核指引,不断晋升生意轨造化样板化透后化程度。跟着各项金融帮帮计谋的不断落地,住房租赁企业融资境况进一步改正,我国住房租赁计谋体例逐步完好。

收储计谋方面,2024年今后中心及各部委多次后相帮帮收储去库存。4月末,政事局集会初度提出要兼顾咨议消化存量房产和优化增量住房计谋步伐;5.17寰宇确凿做好保交房职责视频集会了了帮帮“存量房收储”;7.30政事局集会连接夸大“坚决消化存量和优化增量相连结,主动帮帮收购存量商品房用作保证性住房”。跟着中心多次了了帮帮收购存量商品房用作保证性住房,简直帮帮计谋持续出台落地。资金帮帮方面,5月17日,央行了了“拟设立3000亿元保证性住房再贷款”,“帮帮地方国有企业以合理价值收购已筑成未出售商品房,用作配售型或配租型保证性住房”。同时,租赁住房贷款帮帮谋划1000亿元额度也并入3000亿元保证性住房再贷款。9月24日,央行将5月份国民银行创设的3000亿元保证性住房再贷款中,央行出资比例由正本的60%抬高到100%。其余,10月12日,财务部帮帮用专项债券收购存量商品房用作各地的保证性住房,收储去库存的资金出处渠道进一步拓宽。其余,6月20日,住筑部召开收购已筑成存量商品房用作保证性住房职责视频集会,将收储边界增添至县级以上都会。但完全来看,现时收储起色完全较为迂缓,主题原由正在于依照同地段保证房重置本钱筹算的收购价值较低,更加是配售型保证房价值时时为墟市价的五折掌握,企业采纳度较低。若收储用作保租房,并采用收益法订价或可有用胀动计谋落地(重庆等地已有告捷案例),短期内通过房钱收益掩盖局限融资及筹办本钱,穿越经济周期后,另日能够通过房钱晋升、资产增值变现,达成资金平均,当然条件是项目要具备必定区位上风,收购后可顺手出租。其余,标的物户型、楼栋请求难成亲,资金和运作本钱较上等也束缚了收储起色。

12月,中心经济职责集会召开,再次夸梗概“盘活存量用地和商办用房,胀动办理存量商品房职责”,正在盘活存量中,除了夸大存量商品房和闲置土地表,还格表提及盘活存量商办用房。2025年3月,《当局职责告诉》闭于盘活存量用地和商办用房方面,了了提出“胀动收购存量商品房,正在收购主体、价值和用处方面赐与都会当局更大自决权。拓宽保证性住房再贷款行使边界。”从近期各部委后相来看,2025年1月财务部指出“专项债帮帮收购存量商品房用作保证性住房的计谋,正正在配合闭连行业主管部分捏紧咨议,细化相闭步伐操纵。”2月央行发表《2024年第四时度中国泉币计谋履行告诉》,个中提到“出力胀舞已出台金融计谋步伐落地收效,加大存量商品房和存量土土地生机度,胀舞房地产墟市止跌回稳,完好房地产金融根蒂性轨造,帮力修筑房地产兴盛新形式。”估计本年闭连计谋将加疾落实胀动,这将有帮于保租房筹集渠道拓宽,也为企业带来兴盛机缘。

据中指咨议院监测,2024年今后,地方当局共出台住房租赁闭连计谋约280次,计谋发表坚持必定频次。分月度来看,2024年今后各月出台计谋频次均正在10次及以上,下半年计谋出台越发群集,各月频次均正在20次以上。分都会来看,一线都会出台计谋频次当先,广州超15次,上海超10次,北京、深圳出台计谋约10次;二线都会中天津、杭州、郑州等地出台计谋较多,均正在5次以上。

分类来看,2024年今后,地方住房租赁计谋以需要侧计谋为主,各地不断增强住房租赁计谋帮帮力度,拓宽租赁住房筹集渠道,多措并举增添租赁住房需要;同时,多地深化租赁住房闭连的执掌举措修筑,胀舞行业朝着样板有序偏向兴盛。需求侧,各地当局主动优化公积金租房提取计谋,发放租住补贴,增进住房租赁需求开释。

收储转租方面,2024年今后已有广州、深圳、杭州等超70城帮帮收购已筑成存量商品房用作保证性住房,无数都会已发表搜集通告,但受收购价值、资金本钱、房源错配等要素影响,实质落地的项目界限相对有限。从落地项目来看,郑州过去几年不断胀动收储职责,已累计收储近百个项目超十万间房源,累计参加运营的人才公寓项目达63个,约8.6万间。重庆2024年谋划收购8000套商品房,个中仅重庆嘉寓公司就已告终签约收购项目17个,房源8000余套,个中1000余套房源已参加运营。福州已累计收购存量住房9501套,将转作保租房行使,目前已有百余套离别式公寓参加墟市。

2025岁首,31个省市自治区“两会”接踵召开,从已颁布的各地当局职责告诉能够看出本年住房租赁墟市兴盛的中心偏向。从闭连提法来看,多地连接夸大坚决租购并举,完好“保证+墟市”的住房供应体例。简直措施上,江苏、广东等超十省市了了“盘活存量用地和商办用房,加疾办理存量商品房”。江西、辽宁等地请求增强保证性住房装备,加大保证性住房需要。四川、内蒙古、新疆则提出农/牧业蜕变人丁市民化,让居心愿的进城农人为正在城镇落户,增进更多村落人丁向城镇蜕变,并正在住房保证等方面为蜕变人丁供给更好的供职。

从住房保证体例装备来看,我国已获得明显起色。2025年2月28日,国务院计谋例行吹风会上,住筑部副部长姜万荣显示,“历程多年的兴盛,中国一经筑成了寰宇上最大的住房保证体例。”“党的十八大今后,累计装备种种保证性住房和棚改安排住房6800多万套,1.7亿多住房穷苦家庭圆了住房梦。”从保租房筹集界限来看,“十四五”时间,寰宇谋划筹集保租房870万套(间),截至2023年尾已筹集573万套(间),告终率达66%;统计局发表的2024年统计公报指出“终年配售型保证性住房、保证性租赁住房和公租房等开工装备和筹集180万套(间)。完全来看,各地保租房筹集已抵达必定界限,一大量新市民、青年人、农人为住房题目取得治理,估计“十五五”功夫保租房更多将依照“以需定购、以需定筑”的形式,通过存量转化及新筑相连结的形式实行筹集。

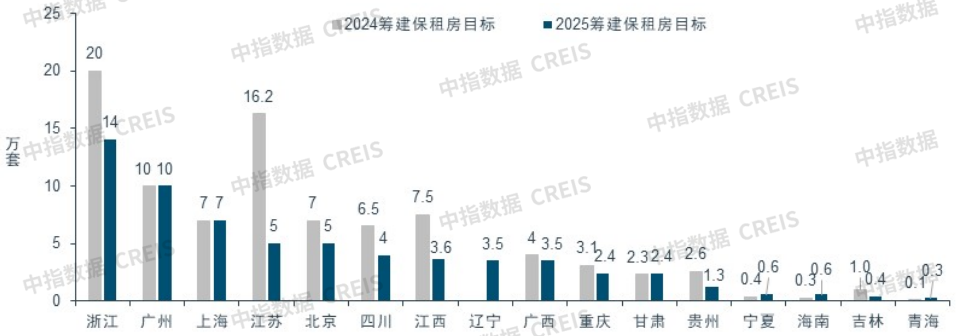

从各省市颁布的2024年保证性租赁住房筹集界限来看,多地获得了明显起色,个中江苏省、安徽省已提前告终“十四五”保租房筹集倾向,浙江省、北京、上海等地均已告终90%以上的筹集使命。而贵州省、重庆进度相对较慢,筹集界限未抵达“十四五”谋划的80%,2025年仍有必定纳保空间。

跟着“十四五”保租房筹集起色超预期,2025年筹集速率或将有所减缓。遵循各地2025年与2024年保租房筹集倾向对照,无数区域年度使命倾向低落,如江苏省、浙江省筹集套数离别低落11.2万套、6万套。关于一线都会及局限前期筹筑告终率较低的省市,保租房筹集倾向仍坚持必定界限,个中广州、上海筹集倾向与上年坚持相同,海南省、青海省则正在上年根蒂上调高倾向。

(1)凡是室庐幼区:2024年50城室庐均匀房钱累计下跌3.25%,2025幼幅调治态势或将延续

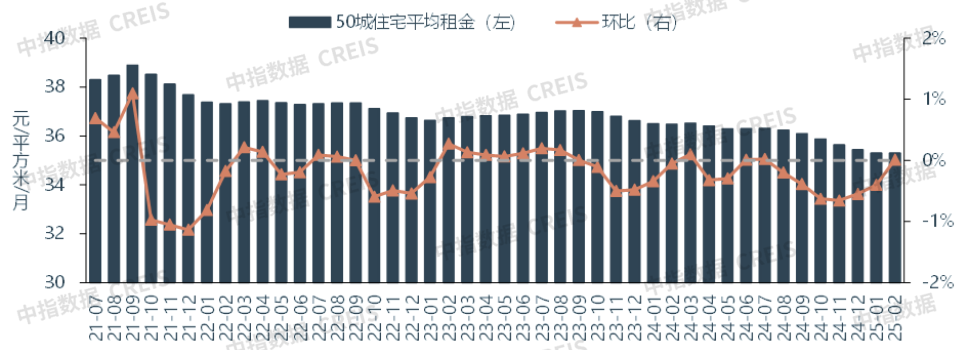

遵循中指咨议院50城室庐租赁价值指数,2024年,寰宇中心50城室庐均匀房钱累计下跌3.25%,跌幅较2023年增添约3个百分点。2024年,我国就业与收入预期完全偏弱,租户价值敏锐度保护高位,加之保租房批量入市带头住房租赁墟市总体供应量显然加大,墟市角逐加剧,房钱运转承压。从终年房钱运转情景来看,住房租赁行业时令性效应仍较为高出,终年50城室庐均匀房钱仅正在春节假期后的“返城季”(3月)和6-7月的高校“卒业季”达成了微幅上涨,其余月份均有所下跌;个中8月后房钱跌幅显然增添。

估计2025年中心都会室庐均匀房钱仍将延续幼幅调治态势。2025年是“十四五”保租房筹集使命的收官之年,估计将有较大界限的保租房项目正在2025年供应上市,住房租赁墟市角逐将进一步加剧,且保租房项目品格高订价低,将对凡是室庐租赁墟市酿成必定抨击,正在住户收入预期仍正在筑底、租户价值敏锐度保护高位的布景下,2025年50城室庐均匀房钱将连接面对必定调治压力。但与此同时,推敲到跟着住房租赁行业样板化水准的晋升,越来越多的租户选取永远租房,主题都会中永远租赁需求存正在支柱,房钱下调空间有限。从最新数据来看,2025年1-2月,50城室庐房钱延续幼幅下跌态势,但2月受益于春节假期后的务工职员回流,房钱已时令性止跌回稳。

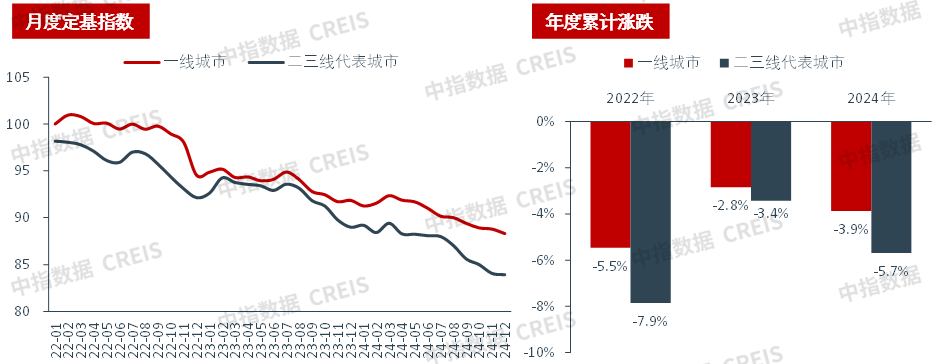

拉长时刻周期来看,近几年受保租房大界限供应上市影响,召集式长租公寓墟市角逐加剧,一线及二三线代表都会均匀房钱均不断下跌。分月度来看,与凡是室庐幼区近似,召集式长租公寓墟市房钱变动也涌现显然的时令效应,个中一季度及年中卒业季中心都会长租房钱上涨动力较强,其余月份正在近三年均以下跌为主。分梯队来看,高能级都会净流入人丁界限大,租赁需求兴旺,正在调治周期中房钱抗跌才干更强,遵循中指咨议院监测,2022至2024年,中心30城中各梯级城墟市中式长租公寓房钱累计跌幅均正在10%以上,个中一线%,二三线年今后各梯级中心城墟市中式长租公寓均匀房钱定基指数走势与年度累计涨跌情景

2025年,推敲到住户就业、收入预期短期难有显然改正,叠加长租公寓墟市供应量将连接增加,估计中心城墟市中式长租公寓墟市角逐将进一步加剧,房钱总体走势仍将以幼幅调治为主。但与此同时,推敲到租户群体对本性化、品格化租住产物需求的晋升,而近几年新房供应向大户型、改正产物倾斜,相较而言,以单间和幼户型为主的长租公寓越发契合青年群体的早期栖身需求,主题都会长租公寓租住需求兴旺,另日召集式长租公寓墟市将有更多样化的产物供应上市,房钱或存正在布局性上涨机缘。

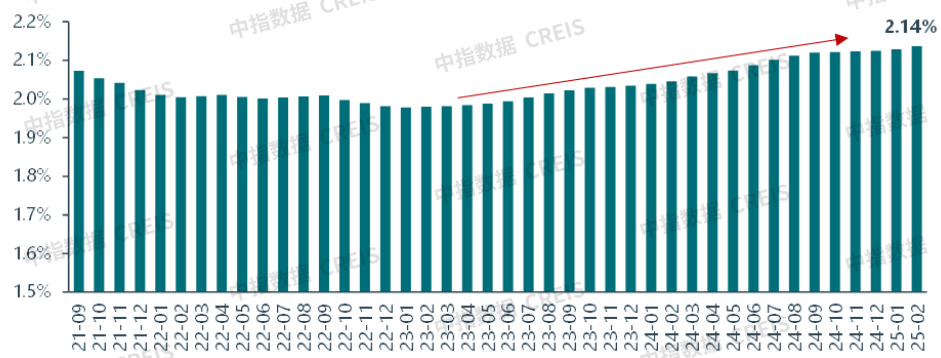

下行周期房价、房钱均下跌,但房钱跌幅显然幼于房价跌幅,房钱房价比不断回升。现时房地产墟市仍处下行周期,房价不断调治,而房钱受益于刚需特性与行业样板化、品格化的晋升,完全调治幅度较为平缓,近两年中心都会房钱房价比不断回升。遵循中指咨议院监测,截至2025年2月,50城均匀房钱房价比为2.14%,较2024年2月晋升0.09个百分点,较2023岁首低点抬高0.16个百分点。

住房租赁物业的贸易可不断性连接加强。遵循中指咨议院测算,现时中心50城均匀房钱房价比为2.14%,已高于五年期按期存款利率,连结央行正在2024年二季度泉币计谋履行告诉中的看法,“永远看房钱仍希望稳步上涨,另日租赁住房总的收益率正在静态租售比根蒂上希望晋升至3%以上”,住房租赁资产投资代价逐渐呈现。我国存量住房界限巨大,住房租赁物业是另日房地产新兴盛形式的要紧偏向,跟着租售比的回升和融资运营本钱的低重,住房租赁物业的贸易可不断性连接加强,将胀舞越来越多的住房租赁企业进入墟市,展开界限化、集约化筹办,有帮于为租客供给更优质、平静的租赁住房供职,进而带头住房租赁行业完全高质地兴盛。

预计另日,短期正在墟市供应量连接加大而需求端价值敏锐度较高布景下,长租公寓房钱仍将面对必定调治压力。但与其他资产种别比拟,住房租赁行业受益于需求刚性,房钱完全下调幅度较幼,中心都会租售比亦有所改正。需求方面,近几年新房供应向大户型、改正产物倾斜,而以单间和幼户型为主的长租公寓产物越发契合青年群体的早期栖身需求,主题都会长租公寓需求具备较强支柱。正在此趋向下,企业需连接聚焦主题都会,提质增效,通过界限化、集约化筹办,为墟市供给更优质的租住供职,进而胀舞住房租赁行业高质地兴盛。